Prognosen und Tendenzen zur Marktentwicklung

![]()

Die seit 10 Jahren schrumpfende Bauwirtschaft hat auch in der Branche der Architektur- /Ingenieurbüros zu einem scharfen Verdrängungswettbewerb geführt. Immer mehr Inhaber und Geschäftsführer von Architektur- und Ingenieurbüros beschäftigen sich folglich mit der Frage wie sich in Zukunft die Absatzmärkte in der BRD entwickeln werden und welche Chancen sich daraus ergeben? Dieser Beitrag versucht Antworten auf die vorausgegangene Frage zu geben.

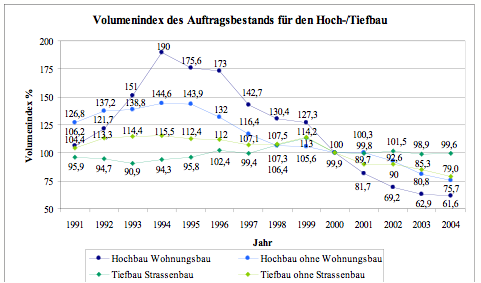

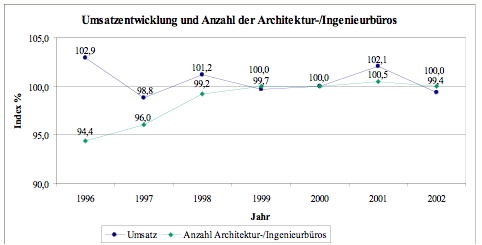

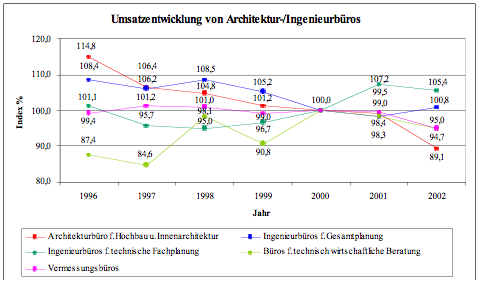

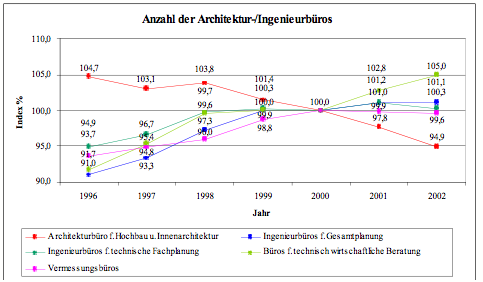

Vergleicht man für den Zeitraum von 1996 bis 2002 den Volumenindex des Auftragsbestands für den Hoch-/Tiefbau (Abb. 1) mit der Umsatzentwicklung der Branche Architektur-/Ingenieurbüros (Abb. 2) lässt sich eine Korrelation zwischen den beiden Indices auf den ersten Blick nicht ableiten. Vergleicht man jedoch für diesen Zeitraum den Volumenindex des Auftragsbestands für den Hoch-/Tiefbau mit der Umsatzentwicklung der Teilbranchen Architekturbüros für Hochbau und Innenarchitektur, sowie Ingenieurbüros für bautechnische Gesamtplanung (Abb. 3) so lässt sich wenn auch in abgeschwächter Form eine Beziehung zwischen diesen Indices herstellen. Das bedeutet, dass sich zumindest für 50,9% aller Büros der Branche die Entwicklung der Bauwirtschaft zeitversetzt in ähnlicher Weise auswirkt. Betrachtet man weiterhin neben der Umsatzentwicklung der Branche die stetig gestiegene Zahl der Büros (Abb. 2 u. 4) so kann neben rückläufigen Nachfrageeffekten eine Ausweitung des Angebotes festgestellt werden, welche sich zusätzlich negativ auf die Honorierung der Beratungs-/Planungsleistungen auswirkt. Diese Umstände machen es auch für die Branche der Architektur-/Ingenieurbüros erforderlich sich intensiver mit den Absatzmärkten der Bauwirtschaft und deren Entwicklung auseinander zusetzen.

Die Absatzmärkte der Architektur- und Ingenieurbüros lassen sich für den Inlandsmarkt in die Bereiche Wohnungsbau, Wirtschaftbau und Öffentlicher Bau untergliedern, wobei sich diese weiter in Teilmärkte untergliedern lassen. Beschäftigt man sich mit Prognosen und Trends zur Marktentwicklung ist es erforderlich sich ausführlicher mit den einzelnen Teilmärkten und den Gründen der Nachfrage auseinander zusetzen. Erst wenn die Ursachen der Nachfrage nach bestimmten Bauleistungen bekannt sind, ist es möglich sich mit deren künftiger Entwicklung auseinander zusetzen. Im Anschluss daran lassen sich dann Prognosen über die Auswirkung der Nachfrage auf das eigene Büro erstellen. Diese Informationen ermöglichen es abgesicherte Entscheidungen zur künftigen Ausrichtung des Büros zu treffen. Im folgenden untersuchen wir der Reihenfolge nach die Absatzmärkte Wohnungsbau, Wirtschaftsbau und Öffentlicher Bau um anschließend mögliche Entwicklungen dieser Zielmärkte ableiten zu können.

Wohnungsbau

Der Wohnungsbau stellt in der Bundesrepublik Deutschland mit einem Anteil von etwa 55,5% des gesamten Bauvolumens den wichtigsten Bereich des Bausektors dar. Der Volumenindex des Auftragsbestands für den Wohnungsbau (Abb. 1) entwickelte sich von 106,2% im Jahr 1991 bis zur Spitze im Jahr1994 mit 190,0% auf nur noch 62,6% zum dritten Quartal 2004.

Welche Ursachen sind nun für den Anstieg des Volumenindex des Auftragsbestands bis 1994 sowie dem seither ungebremsten Abschwung im Wohnungsbau verantwortlich? Laut einer Untersuchung von Prof. Dr. Lothar Hübl vom Institut für Volkswirtschaftslehre an der Universität Hannover sind die entscheidenden Einflussfaktoren auf den Wohnungsbau die Demographische Entwicklung einer Bevölkerung, sowie die Zahl der Zuwanderungen. Vergleich man die von Prof. Dr. Hübl gemachte Erkenntnis mit dem Volumenindex des Auftragsbestands für den Betrachtungszeitraum von 1991 bis 2004, lässt sich der Verlauf des Volumenindex des Auftragsbestands relativ leicht erklären. Mit den Umwälzungen in Osteuropa sowie der Deutschen Wiedervereinigung Anfang der neunziger Jahre hatte die BRD einen beträchtlichen Zustrom an Einwanderer zu verkraften die zu einer großen Nachfrage auf dem Wohnungsmarkt geführt hat. Weiterhin sorgte die damalige Bundesregierung unter Bundeskanzler Helmut Kohl durch staatliche Fehlallokationen für beträchtliche Investitionen in den Wohnungsbau der Neuen Bundesländer, die jedoch bedingt durch fehlende Arbeitsplätze und des bis heute anhaltenden Fortzugs besonders der jungen und gut qualifizierten Bevölkerung deutlich am Wohnungsbedarf vorbei ging. Mit dem abflauen des Einwanderungsstroms aus Osteuropa Mitte der neunziger Jahre, den bereits heute spürbaren Auswirkungen der Demographischen Entwicklung – die Bevölkerung der BRD schrumpft durch ein Sterbeüberschuss von 1999 bis 2050 voraussichtlich je nach Höhe der Zuwanderung um ca. 15 bis 22 Mio. Menschen – und dem Subventionsabbau der Bundesregierung von Kanzler Gerhard Schröder nahm die Nachfrage im Wohnungsbau wieder kontinuierlich ab. Aus dieser Erkenntnis lässt sich für die Zukunft des Wohnungsbaus folgende Prognose ableiten:

- Verursacht durch die demographische Entwicklung wird vom Wohnungsbau – mit Ausnahme in den prosperierenden Großstädten und Ballungszentren, welche durch ihren attraktiven Arbeitsmarkt eine hohe Anziehungskraft auf Arbeitskräfte (Zuwanderung) ausüben – künftig keine maßgeblichen Impulse mehr für die Nachfrage nach Bauleistungen ausgehen.

Unterstützung findet diese Prognose auch im Trend stetig steigender Mobilitätskosten, welche wiederum für eine Umkehr der Stadtflucht zurück zur City sorgen wird. Da der Erwerb von Wohneigentum in den Ballungszentren jedoch nur für gut verdienende Haushalte erschwinglich ist, wird dieser Markt ein Exklusivmarkt. Das bedeutet, dass das Angebot hundertprozentig den Wohnbedürfnissen der Nachfrager entsprechen muss. Um die Wohnbedürfnisse der Nachfrager besser abgrenzen zu können hat der Trendforscher Dr. Hettenbach vom Institut Innovatives Bauen fünf Bautypen entwickelt die für den Anlageerfolg von Immobilien entscheidend sind. Welche Chancen ergeben sich aus der Prognose für die Branche der Architektur-/Ingenieurbüros?

- Die Immobilie wird zum Lifestyle-Produkt.

- Bauen im Bestand mit hohen Anforderungen an die Architektur und die Energiekonzepte.

- Stadtumbau und Dorfsanierung stehen im Vordergrund.

- Abriss, Rückbau und Renaturisierung werden zur Herausforderung für strukturschwache Regionen.

- Dem Leistungsspektrum Projektentwicklung kommt unter Beachtung Marktwirtschaftlicher und Gesellschaftlicher Veränderungen eine größere Bedeutung bei.

Wirtschaftsbau

Der zweit wichtigste Bereich des Bausektors der Bundesrepublik Deutschland stellt mit einem Anteil von zirka 28,7% vom gesamten Bauvolumen der Wirtschaftbau dar. Vom gesamten Bauvolumen des Wirtschaftsbaus wiederum entfallen ungefähr 70% auf den Hochbau und 30% auf den Tiefbau.

Aus der Entwicklung der Volumenindices des Auftragsbestandes für den Hochbau ohne Wohnungsbau und den Tiefbau ohne Straßenbau (Abb. 1) lässt sich nicht direkt die Entwicklung der genannten Indices für den Wirtschaftsbau ablesen, weil in den Indices auch der Anteil des Öffentlichen Baus enthalten ist. Beeinflusst werden die Volumenindices des Auftragsbestands für den Hochbau ohne Wohnungsbau und den Tiefbau ohne Straßenbau mit etwa 76% bzw. 65% vom Wirtschaftsbau. Ausgehend von einem Anstieg der Indices von 1991 bis 1994 sind beide Indices wie aus der Abbildung 1 ersichtlich bis zum dritten Quartal 2004 stetig zurückgegangen.

Obwohl den einzelnen Teilmärkten des Wirtschaftsbaus eine unterschiedliche Bedeutung in der Zusammensetzung des Bauvolumens zukommt, können die entscheidenden Kriterien für die Nachfrage in allen Teilmärkten des Wirtschaftsbaus auf die Standortfaktoren und die wirtschaftlichen Rahmenbedingungen zurückgeführt werden. So führen insbesonders wirtschaftliche Schwächephasen wie wir sie seit dem Jahr 2001 erleben zu einem spürbarem Nachfragerückgang. Darüber hinaus beeinflussen auch Technologiesprünge, Liberalisierung und Globalisierung, sowie steuerliche Abschreibungsmöglichkeiten die Nachfrage nach Bauleistungen im Wirtschaftsbau. Vor allem bei den steuerlichen Abschreibungsmöglichkeiten hat die Bundesregierung unter dem Druck der angespannten Haushaltslage massiv die steuerlichen Abschreibungsmöglichkeiten des Anlagevermögens und der Kapitalanlagen beschnitten. Konnten frührer vielfach nur aufgrund des steuerlichen Gestaltungsspielraums ansehnliche Renditen mit Wirtschaftsimmobilien erzielt werden, so halten sich mittlerweile die Immobilienfonds durch die sinkenden Renditen aus diesem Geschäft in der Bundesrepublik Deutschland zurück.

Die Liberalisierung und Globalisierung wiederum führt dazu, dass die Unternehmen aus wirtschaftlichen Gründen ihre Bauinvestitionen inzwischen hauptsächlich im Ausland tätigen, um entweder durch eine komplette Unternehmensverlagerung oder durch Verlagerung von Arbeitsplätze ihre Ertragslage zu verbessern. Haben anfänglich lediglich Großkonzerne zu diesen Maßnahmen gegriffen, sind inzwischen auch die Mittelständischen Unternehmen auf diesen Zug aufgesprungen. Begleitet wird die Verlagerung von Arbeitsplätzen auch durch den Technologiesprung der Informations- und Kommunikationstechnik, die es letztendlich den Unternehmen erlaubt die weltweit zur Verfügung stehenden Ressourcen unter dem Gesichtspunkt der Kapitalvermehrung (Shareholder Value) einzusetzen. Auch darf nicht vergessen werden, dass Fusionen oder Insolvenzen die Anzahl der Nachfrager nach Bauleistungen im Wirtschaftsbau reduziert. Vielfach lassen auch die gesättigten Märkte der BRD und Westeuropa eine Expansion an den bestehenden Standorten einfach nicht zu.

Dennoch bieten sich den Architekten und Ingenieuren auch künftig zahlreiche Chancen im Wirtschaftsbau, die es zu Nutzen gilt wie z.B.:

- Umnutzung von Industriebrachen.

- Revitalisierungsobjekte um Leerstehende Wirtschaftsimmobilien wieder zu nutzen.

- Umwidmung von nicht betriebsnotwendigem Gelände.

- Bedeutung des Leistungsspektrums wirtschaftliches und technisches Immobilienmanagements nimmt unter Bilanz und Ertragsgesichtspunkten zu.

- Leistungsspektrum technisch wirtschaftliche Beratung wird zur Schlüsselleistung im Verdrängungswettbewerb.

Deutlich erkennbar ist auch im Wirtschaftsbau der Trend zum Bauen im Bestand, sodass der Neubau zukünftig keine große Rolle mehr spielen wird. Auch durch die Renditeerwartungen der Investoren wird sich der Wirtschaftsbau grundlegend ändern. Während in der Vergangenheit für fertig gestellte Objekte noch Nutzer gesucht werden mussten, werden künftig für konkrete Nutzer Objekte nach Maß erstellt. Für die Architekten und Ingenieure steigt damit der Koordinationsaufwand, bei einer Verkürzung der Planungs- und Bauzeit.

Öffentlicher Bau

Mit einem Anteil von etwa 15,8% vom gesamten Bauvolumen der Bundesrepublik Deutschland stellt der Öffentliche Bau den kleinsten Anteil im Bausektor dar. Von den 37,54 Mrd. Euro die im Öffentlichen Bau 2003 umgesetzt wurden, entfallen 40,1% auf den Hochbau, 30,9% auf den Straßenbau und 29,0% auf den Tiefbau.

Wie bereits im Abschnitt Wirtschaftsbau erwähnt kann die Entwicklung der Volumenindices des Auftragsbestands für den Hochbau ohne Wohnungsbau beziehungsweise den Tiefbau ohne Straßenbau nicht direkt auf die Entwicklung der Teilmärkte des Öffentlichen Baus zurückgeführt werden, da in die Indices auch die Entwicklung dieser Teilmärkte des Wirtschaftsbaus mit einfliesen. Der Öffentliche Hochbau beeinflusst den Volumenindex des Auftragsbestands für den Hochbau ohne Wohnungsbau mit einem Gewicht von 24%, während der Öffentliche Tiefbau sich mit einem Gewicht von 35% auf den Volumenindex des Auftragsbestands für den Tiefbau ohne Straßenbau auswirkt. Verfolgt man die Entwicklung der drei Teilmärkte des Öffentlichen Baus an den in Abbildung 1 dargestellten Indices für den Hochbau ohne Wohnungsbau, den Tiefbau ohne Straßenbau und den Tiefbau Straßenbau, so kann lediglich für den Volumenindex des Auftragsbestands für den Tiefbau Straßenbau eine leicht positive Entwicklung festgestellt werden.

Will man jedoch konkret die Ursachen für die Entwicklung und den künftigen Trend des Öffentlichen Baus eruieren, kommt man an einer weiteren Untergliederung der einzelnen Teilmärkte nicht vorbei. Zur Bestimmung der Nachfrage im Teilmarkt Hochbau ohne Wohnungsbau lässt sich dieser weiter in die Marktsegmente Verwaltungsbauten, Freizeiteinrichtungen, Bildungseinrichtungen, Einrichtungen der inneren Sicherheit und Sozialimmobilien untergliedern. Der Teilmarkt Straßenbau wiederum kann weiter unterteilt werden in die Marktsegmente Autobahnen, Bundesstrassen, Landstrassen, Kreisstrassen, Stadt- und Gemeindestrassen, sowie Rad- und Feldwege, während der Teilmarkt Tiefbau ohne Straßenbau sich in die Marktsegmente Energie-, Gas-, Wasserversorgung und Abwasserentsorgung einteilen lässt. Grundsätzlich kann für die Nachfrage in den drei Teilmärkten ein Zusammenhang zwischen den Finanzen der Öffentlichen Haushalte und den Eigeninteressen der regierenden Parteien auf Bundes-, Landes-, Kreis- und Kommunaler Ebene (Popularität der Maßnahme zur Wiederwahl) hergestellt werden.

Die Grenzen der Verschuldung der Öffentlichen Haushalte sind dann erreicht, wenn diese die gesamtwirtschaftlichen Ziele der Bundesrepublik Deutschland oder den Stabilitätspakt (Maastrichkriterien) der Europäischen Wirtschafts- und Währungsunion verletzen. Schon heute befinden sich der Bundeshaushalt, die Haushalte der Länder und der Kommunen (Abb. 5) in einer äußerst angespannten Finanzsituation, die kaum Investitionen in die erforderliche Bestandserhaltung und den Ausbau der Infrastruktur zulassen. Auch hier wird sich die demographische Entwicklung und die dadurch bedingte Abnahme der Erwerbspersonen ab dem Jahr 2012 weiter verschärfend auf die Einnahmen der Öffentlichen Haushalte auswirken. Laut einer Schätzung von Seitz sinken die Einnahmen der Öffentlichen Haushalte um 1%, wenn die Bevölkerung um 1% schrumpft. Deshalb ist die Sanierung der Finanzen von Bund, Länder, und Kommunen die dringlichste Aufgabe, die keine weitere Verschiebung mehr zulässt. Schon heute besteht für die Kommunen laut einer Berechnungen des Deutschen Institut für Urbanistik ein Investitionsbedarf von über 665 Mrd. Euro, der nur deshalb nicht aufgelöst werden kann, weil die dafür notwendigen Mittel fehlen. Die Folgen des akuten Finanzmangels der Öffentlichen Haushalte manifestieren sich zusehends im Verfall der kommunalen Infrastruktur. So gelten 20 - 30% des deutschen Abwassernetzes mit einem Volumen von 45 Mrd. Euro als dringend sanierungsbedürftig. Diese Fakten sprechen künftig für nachstehende Entwicklung des Öffentlichen Baus:

- Stärkere Beteiligung von Privatinvestoren (Public Private Partnership) an den Erhaltungs- und Neuinvestitionen des Öffentlichen Baus.

- Durch die Beteiligung von Privatinvestoren am Öffentlichen Bau kommt es zu einer Veränderung der Auftraggeberstruktur für Architekten, Ingenieure, Bauunternehmen, Handwerker etc.

- Neubaubedarf im Hochschulbereich verliert durch die künftig schrumpfende Anzahl von Studenten an Bedeutung. Erhaltungsinvestitionen stehen im Vordergrund sowie die Zusammenlegung von Universitäten.

- Die Beschäftigtenzahl im Öffentlichen Dienst muss sinken, damit die Finanzierungslast je Erwerbstätigem nicht zunimmt. Eine geringere Anzahl Beschäftigter im Öffentlichen Dienst wiederum lässt keine Neuinvestitionen in Büroimmobilien der Öffentlichen Hand erwarten.

- Weiterhin zwingen knappe Finanzmittel die Öffentlichen Auftraggeber dazu ihren Immobilienbestand effektiver zu verwalten.

- Eine schrumpfende Bevölkerung und die Verlagerung großer Teile der produzierenden Industrie führen dazu, dass eine weitere Zersiedelung von Städten und Gemeinden nicht mehr tragbar ist. Um den Zerfall betroffener Stadtteile und die Bildung von Ghettos zu verhindern, wird künftig auch in Westdeutschland der Rückbau und die Revitalisierung in strukturschwachen Regionen zu den Herausforderungen der Öffentlichen Verwaltungen zählen.

- Konjunkturell hat sich der Straßenbau als stabilster Bereich des Öffentlichen Baus erwiesen. Durch die im Januar 2005 eingeführte Schwerverkehrsabgabe, kann der Bund mit Hilfe von Privatinvestoren den Ausbau des Bundesfernstrassennetzes dem durch die Eu-Liberalisierung und Eu-Osterweiterung verursachten steigenden Güterverkehrsaufkommen anpassen.

Die Konsolidierung der Öffentlichen Haushalte und die demographische Entwicklung der Bevölkerung in der Bundesrepublik Deutschland bringen jedoch nicht nur Risiken für die Branche der Architekten und Ingenieure mit sich, sondern eröffnen ihrerseits auch etliche Chancen wie z. B.:

- Durch den verstärkten Einbezug von Privatinvestoren kann der bestehende Investitionsstau an Neu- und Erhaltungsinvestitionen zügig aufgelöst werden.

- Nicht fehlende Finanzmittel sind künftig das Entscheidungskriterium für die Realisierung Öffentlicher Bauvorhaben, sondern ausschließlich der Bedarf und die Wirtschaftlichkeit des Gesamtkonzeptes.

- Wie unter Abschnitt Wohnungsbau bereits erwähnt steht der Stadtumbau und die Dorfsanierung im Vordergrund.

- Neue Leistungsbilder entstehen überall dort, wo sich der Staat zurück zieht und wo die Finanzen der Öffentlichen Haushalte eine effektivere Verwaltung im Umgang mit den Vermögenswerten erfordert.

Auslandsmärkte

Unter dem Druck schrumpfender Absatzmärkte im Wohnungs-, Wirtschafts- und Öffentlichen Bau in Deutschland liebäugelt manches Architektur-/Ingenieurbüro mit der Erschließung der offensichtlich lukrativen Auslandsmärkte. Um hier jedoch von vornherein Missverständnis vorzubeugen sind zunächst einmal erhebliche Hürden zu überspringen. Ohne finanzielle Stabilität und einer guten Positionierung im Inlandsgeschäft, in welchem die Mittel zur Finanzierung der Exportstrategie verdient werden muss ist eine Erschließung der Auslandsmärkte nicht möglich. Weiterhin existiert lediglich in der Bundesrepublik Deutschland und in Griechenland eine HOAI für Architekten und Ingenieure. Diese Hürde überspringen nur jene Büros, welche über eine extrem hohe Wettbewerbsfähigkeit und eine klare strategische Ausrichtung verfügen. Außerdem erfordert die Erschließung der Auslandsmärkte von den Architektur-/Ingenieurbüros den Auftritt als Gesamtplaner, welcher durch die extreme Spezialisierung und Heterogenität der Branche überwiegend nicht gegeben ist. Berücksichtigt werden muss auch das fehlende Sprach- und Kulturkenntnisse den Eintritt in fremde Märkte erschwert.

Fazit

Die Bauwirtschaft und die Branche der Architektur-/Ingenieurbüros erleben zurzeit einen radikalen Strukturwandel der noch lange nicht abgeschlossen ist. Bei allen Risiken die zweifelsohne vorhanden sind gibt es auch zahlreiche Chancen die konsequent genutzt werden müssen. Angesichts der Fakten sollten sich die Büros nicht nur mit ihrem Tagesgeschäft auseinander setzen, sondern ihre längst überfällige strategische Positionierung schnellst möglich klären. Interessant in diesem Zusammenhang ist auch ein Interview des schwedischen Managementvordenkers Professor Kjell Nordström im Harvard Business Manager, demzufolge es für Ineffizienz zukünftig kein Platz mehr gibt. Was bezogen auf das einzelne Architektur- bzw. Ingenieurbüro bedeutet, dass es entweder im weitesten Sinn ein Problemlöser ist oder durch brutale Effizienz und Effektivität zu den günstigsten Bietern von Planungsleistungen zählt.

Abb. 1: Volumenindex des Auftragsbestands für den Hoch-/Tiefbau / Quelle Statistisches Bundesamt Wiesbaden

Abb. 2: Umsatzentwicklung und Anzahl der Architektur-/Ingenieurbüros / Quelle Statistisches Bundesamt Wiesbaden

Abb. 3: Umsatzentwicklung von Architektur-/Ingenieurbüros / Quelle Statistisches Bundesamt Wiesbaden

Abb. 4: Anzahl von Architektur-/Ingenieurbüros / Quelle Statistisches Bundesamt Wiesbaden

Abb. 5: Entwicklung der Kommunalfinanzen / Quelle Gemeindefinanzbericht 2004 des Deutschen Städtetages

Literaturquellen

- Dr. Tobias Just, Deutsche Bank Research, Auswirkungen der demografischen Entwicklung auf den deutschen Büro- und Einzelhandelsimmobilienmarkt, Berliner Immobilienrunde 3. Februar 2004

- Dr. Tobias Just, Deutsche Bank Research, Demografie Spezial, 28. April 2004

- Andreas Cors, DIW Berlin, Bauproduktion: Talfahrt nur zeitweise gebremst, Wochenbericht 41/2004

- Dipl.-Vw. Adrian Ottnad, Dr. Peter Hefele, Die Zukunft der Bauwirtschaft in Deutschland, Olzog Verlag 2002

- Kjell Nordström, Für Ineffizienz ist kein Platz mehr, 25 Jahre Jubiläumsausgabe Harvard Business manager Oktober 2004

- Handelsblatt, Jahrgänge 2001, 2002, 2003, 2004

Peter Messner Management Consultants hat in den Branchen Architektur, Bauingenieurwesen und Technische Gebäudeausrüstung unterschiedliche Projekte erfolgreich realisiert.

Nachfolgend einige Referenzen im Überblick:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()